Réponse rapide

Un calculateur EMI calcule votre mensualité (Equated Monthly Installment) avec la formule EMI = P × r × (1+r)ⁿ / ((1+r)ⁿ − 1), où P est le capital, r le taux mensuel et n le nombre de mois. Il affiche également les intérêts totaux payés, une décomposition capital/intérêts et un tableau d'amortissement annuel complet.

La formule EMI

Ce calculateur EMI utilise la formule standard à solde dégressif adoptée par les banques du monde entier. Il prend également en charge le mode d’intérêt fixe (intérêts totaux en somme forfaitaire) et calcule à rebours le TAEG implicite pour vous permettre de comparer taux fixe et taux dégressif à conditions égales.

où P = capital emprunté, r = taux annuel / 12 / 100, n = nombre total de mois. Si le taux est 0 %, EMI = P / n.

| Type de prêt | Fourchette de taux typique | Durée typique |

|---|---|---|

| Immobilier / hypothèque | 3–6 % | 15–30 ans |

| Automobile | 4–10 % | 3–7 ans |

| Personnel | 8–20 % | 1–5 ans |

| Études | 3–8 % | 5–15 ans |

Comment utiliser le calculateur EMI

-

Saisissez le montant du prêt et choisissez la devise

Entrez le capital total du prêt et choisissez votre devise (EUR, USD, GBP, PKR, INR, etc.) dans la liste déroulante.

-

Saisissez la durée et le taux d’intérêt

Entrez la durée de remboursement en années, en mois ou dans les deux champs. Puis saisissez le taux d’intérêt annuel (%). Appuyez sur le bouton bascule à côté du champ taux pour passer en mode intérêt fixe total si votre prêteur indique un montant forfaitaire plutôt qu’un taux.

-

Lisez les résultats

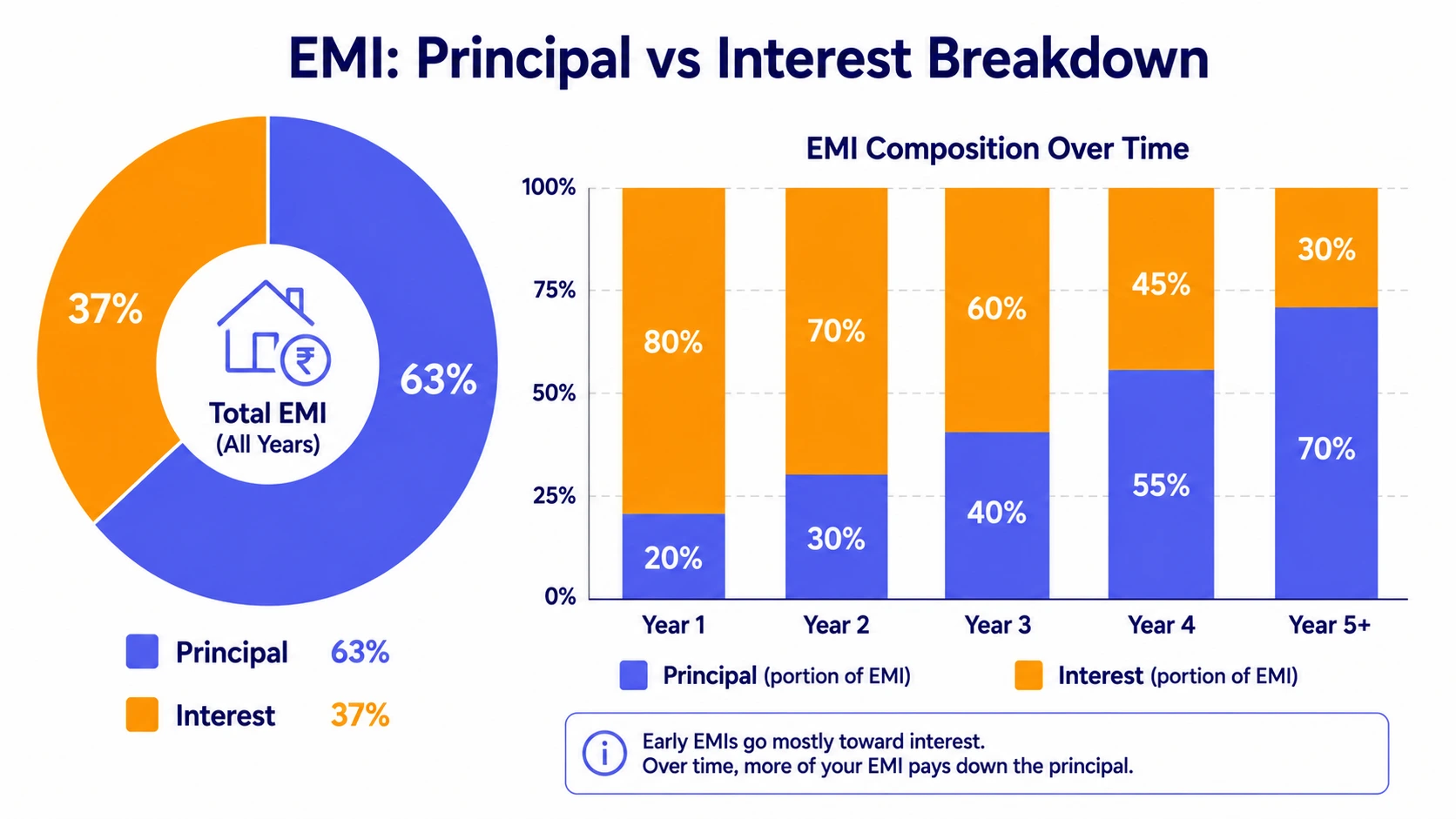

La fiche résultats affiche votre mensualité EMI, le montant total à rembourser, les intérêts totaux, un graphique en anneau capital/intérêts et un tableau d’amortissement annuel dépliable. Ouvrez Ajouter un remboursement anticipé mensuel pour voir comment les remboursements anticipés raccourcissent la durée et réduisent les intérêts totaux.

Exemples de calcul EMI

| Type de prêt | Montant | Taux | Durée | Mensualité EMI | Intérêts totaux |

|---|---|---|---|---|---|

| Prêt immobilier | 200 000 € | 4 % | 20 ans | 1 212 € | 90 829 € |

| Prêt auto | 25 000 $ | 7 % | 5 ans | 495 $ | 4 700 $ |

| Prêt personnel | 10 000 € | 12 % | 3 ans | 332 € | 1 963 € |

| Prêt étudiant | 40 000 $ | 5,5 % | 10 ans | 434 $ | 12 046 $ |